Сведения о среднесписочной численности работников 2026 году по-прежнему продолжат подавать в налоговую инспекцию все предприниматели и любые формы организаций, имеющие хотя бы одного наемного работника.

Считаем списочный состав за месяц

Как посчитать среднесписочную численность работников за один месяц? Приводим формулу подсчёта из Указаний Росстата: «Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности за каждый календарный день, т.е. с 1 по 30 или 31 число (для февраля — по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней. Численность работников за выходные и праздничные дни признается равной той, что была в предыдущий рабочий день».

Важно: есть две категории работающих, которые, хоть и учитываются в списочной численности, но не включаются в расчёт среднесписочной численности работников. Это женщины, которые находятся в отпусках по беременности и родам и по уходу за ребенком, а также те, кто взял дополнительный неоплачиваемый отпуск для обучения или поступления в учебные заведения.

Приведём такой расчёт среднесписочной численности работников:

На конец декабря среднесписочная численность составляла 10 человек. После новогодних выходных с 11 января на работу были приняты еще 15, а 30 января уволились 5 человек. Итого:

- с 1 по 10 января – 10 чел.

- с 11 по 29 января – 25 чел.

- с 30 по 31 января – 20 чел.

Считаем: (10 дней * 10 чел.= 100) + (19 дней * 25 чел. = 475) + (2 дня * 20 чел.= 40) = 615/31 день = 19,8. Округляем до целых единиц, получаем – 20 человек.

Чтобы посчитать среднесписочную численность работников за месяц с несколькими рабочими днями, надо применить другой алгоритм. Например, ООО зарегистрировано 10 марта 2026 года, на работу по трудовому договору были приняты 25 человек, до конца марта списочный состав не менялся. Как быть в этом случае?

В Указаниях приводится такая формула: «Среднесписочная численность работников в организациях, работавших неполный месяц, определяется путем деления суммы численности списочного состава за все дни работы в отчетном месяце, включая выходные и праздничные (нерабочие) дни за период работы на общее число календарных дней в отчетном месяце».

Определяем сумму численности персонала с 10 по 31 марта: 22 дня * 25 чел.= 550. Несмотря на то, что отработано только 22 дня, сумму делим на общее число календарных дней марта, т.е. 31. Получаем 550/31 = 17,74, округляем до 18 человек.

Расчёт СЧР за отчётный период

Как рассчитать среднесписочную численность за год или другой отчётный период? В отчётности для налоговой инспекции СЧР составляют по итогам года, а для заполнения формы 4-ФСС необходимые периоды – это квартал, полугодие, девять месяцев и год.

Если год был отработан полностью, то правило подсчёта следующее: (СЧР за январь + СЧР за февраль + … + СЧР за декабрь) разделить на 12, полученный итог округлить до целых единиц. Приведём простой пример:

Списочный состав предприятия за 2026 год менялся незначительно:

- январь – март: 35 чел.;

- апрель – май: 33 чел.;

- июнь – декабрь: 40 чел.

Посчитаем среднесписочную за год: (3 * 35 = 105) + (2 * 33 = 66) + (7 * 40 = 280) = 451/12 , итого – 37,58, округляем до 38 человек.

Если же год отработан не полностью, то расчёт производится аналогично такому же за неполный месяц: независимо от количества отработанных месяцев сумма СЧР делится на 12. Из Указаний Росстата: «Если организация работала неполный год, то среднесписочная численность работников за год определяется путем суммирования среднесписочной численности за все месяцы работы и деления полученной суммы на 12».

Как рассчитать среднесписочную численность за неполный год работы?

Предположим, предприятие с сезонным характером деятельности отработало в году только пять месяцев, СЧР помесячно составила:

- апрель – 320;

- май – 690;

- июнь – 780;

- июль – 820;

- август – 280.

Считаем: 320 + 690 + 780 + 820 + 280 = 2890/12. Получаем, что средний показатель равен 241 человек.

Аналогично производится расчёт за любой другой отчётный период. Если вам нужен отчёт за квартал, то надо сложить СЧР за каждый месяц реальной деятельности и разделить полученную сумму на 3. Для расчёта за полугодие или девять месяцев полученная сумма делится на 6 или 9 соответственно.

Учёт неполного рабочего времени

В приведённых примерах мы показали, как считать списочный состав по сотрудникам, занятым полный рабочий день. А как быть, если они заняты неполный день или неделю? Снова обращаемся к Указаниям: «Лица, работавшие неполное рабочее время, учитываются пропорционально отработанному времени».

Для этого надо:

- Выяснить количество человеко-часов, отработанных всеми сотрудниками, занятых неполное время.

- Результат разделить на продолжительность рабочего дня, исходя из установленных норм, это будет количество человеко-дней по работающим неполное время за данный месяц.

| Продолжительность рабочей недели | Продолжительность рабочего дня при 5-ти дневной неделе | Продолжительность рабочего дня при 6-ти дневной неделе |

|---|---|---|

|

40 часов |

8 часов |

6,67 часов |

|

36 часов |

7,2 часа |

6 часов |

|

24 часа |

4,8 часа |

4 часа |

- Теперь показатель человеко-дней надо разделить на количество рабочих дней по календарю отчётного месяца.

Например, в ООО «Альфа» один работник занят по 4 часа в день, а второй – по 3 часа. За июнь 2026 года (21 рабочий день) они отработали вдвоём 147 часов из расчета (4 часа × 21 день) + (3 часа × 21 день)). Количество человеко-дней при 40-часовой неделе по ним в июне равно 18,37 (147/ 8). Остается разделить 18,37 на 21 рабочий день в июне, получим 0,875, округляем до

Если у вас есть работники, которые заняты полный и неполный рабочий день, то чтобы получить общую среднесписочную численность за год, надо сложить их СЧР за каждый месяц по отдельности, результат разделить на 12 месяцев и округлить.

Кого не считать в среднесписочную численность

Кроме самозанятых ИП есть еще несколько категорий которые учитывать не стоит. Это:

- адвокаты;

- военнослужащие;

- совместители со внешними организациями;

- сотрудники, которые были отправлены в рабочую командировку в другое государство;

- работники, с которыми был заключен договор, с целью обучения (предусмотрена выплата стипендии);

- владельцы организаций, не оформленные штатной единицей и не получающие заработную плату;

- лица, оформленные по гражданско-правовому договору;

- студенты, проходящее обучение в образовательных учреждениях в период отпуска без сохранения заработной платы;

- женщины, находящиеся в отпуске по беременности и родам или декрете.

Также учету не подлежат работники, которые прекратили работу без соответствующего заявления.

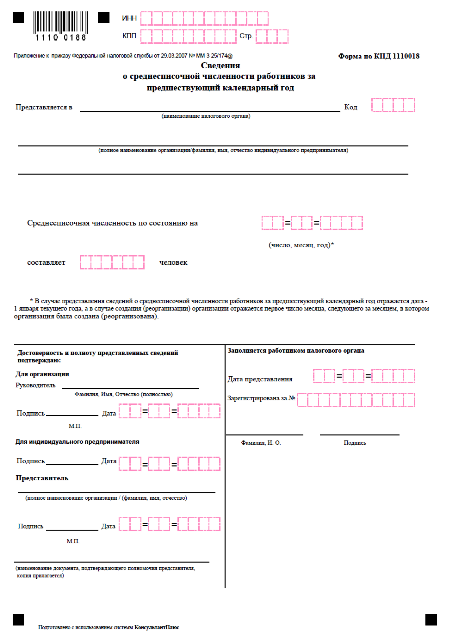

Форма декларации: правила заполнения и сроки сдачи

Главным нормативным документом, регламентирующим правила заполнения декларации, является Приказ ФНС № ММ-3-25/174 от 29.03.2007. В нем же утверждена форма подачи данных — специальный бланк, имеющий код классификации КНД 1110018. Для вашего удобства форма отчета по среднесписочной численности работников 2026 представлена ниже.

В ней нужно указать:

- сведения о налогоплательщике (ИНН работодателя, КПП, полное наименование с организации или ФИО без сокращений для ИП);

- название и од налогового органа;

- дата расчета СрЧ (за 2026 год 1 января 2026 года или 1 число месяца, следующего за месяцем создания организации);

- среднесписочная численность;

- подпись ИП или руководителя компании.

Загрузить бланк сведений о среднесписочной численности рабочих

Важно! В случае возникновения трудностей с заполнением формы, в письме ФНС № ЧД-6-25/353 имеются все разъяснения.

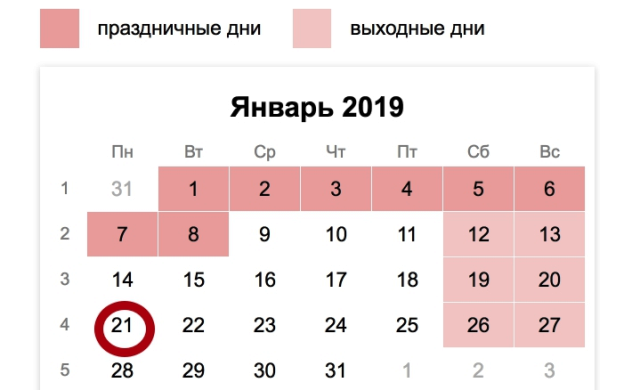

Данный отчет необходимо предоставить в налоговую (для ИП по мету прописки, для компании — по месту регистрации) не позднее 20 января 2026 года (п. 3 ст. 80 НК РФ). Но в 2026 году эта дата впадает на воскресенье, а, следовательно, согласно п. 7 ст. 6.1. НК ФР срок переносится на ближайший следующий за ним рабочий день, т.е. на 21.01. 2026 года (рабочий понедельник). В бланке будет отражена СрЧ с 01.01.2018 по 31.12.2018 года.

Подавать можно как на бумажном носителе, так и электронном через личный кабинет (необходима регистрация на сайте ФНС и создание ключа с электронной подписью)

Важно! Новые компании или прошедшие реорганизацию, должны будут сдать еще один отчет не позже 20 числа месяца, следующего месяцем, когда была создана компания. Индивидуальным предпринимателям такую декларацию заполнять не нужно. Но если произошла ликвидация, то отчет подается как ИП, так и организацией. Сделать это необходимо не позднее даты снятия с регистрации.

Ответственность

В случае несвоевременной сдачи отчета на основании налогового кодекса на предпринимателя или организацию будет наложен штраф в размере 200 рублей. Дополнительно может быть оштрафован руководитель ООО на сумму от 300 до 500 рублей. Стоит отметить, то уплата денежного взыскания не освобождает от сдачи декларации, так что ее все равно придется делать и сдавать, пусть и с опозданием.

Еще интересен тот факт, что при обнаружении ошибки в уже сданном отчете компания может сдать его повторно в исправленном варианте. За такую провинность ей ничего не грозит — налоговой службой не предусмотрено проверять поданные сведения и налагать штрафные санкции за ошибочные отчеты (согласно НК РФ).

Таким образом, можно сделать вывод о том, что подача отчета по среднесписочной численности работников в 2026 году будет такой же, как в 2018-ом. Изменений никаких не произошло — форма декларации, сроки и место сдачи, правила расчета и штрафные санкции остались прежними.

Алгоритм расчета ССЧ для бухгатлтеров: видео